Blogue

Blogue

L’accession à la propriété : rêve ou illusion pour une génération sacrifiée ?

September 04 2025

Cet article a été co-rédigé par Benjamin Joanis, Étudiant à HEC Montréal, et Emmanuel De Medeiros, Conseiller chez Altus, en collaboration avec Seneva Snyder-Caron, ex-Présidente du RJA et Membre du Comité de l’habitation de l’IDU.

.png)

« Dans le temps de nos grands-parents, on avait une maison payée en 25 ans. Aujourd’hui, c’est 25 ans juste pour épargner pour la mise de fonds. » - Benjamin Joanis

Il fût un temps où acquérir une maison unifamiliale avec une cour pour les enfants, un stationnement double et quelques samedis matin à tondre la pelouse semblait une suite logique à la vie d’adulte. Héritée du modèle nord-américain, cette image de la propriété familiale s’est longtemps imposée comme norme. Aujourd’hui, ce rêve paraît de plus en plus lointain, voire irréaliste pour de nombreux jeunes adultes de la grande région de Montréal. L’accès à la propriété est aujourd’hui un véritable parcours du combattant pour la jeune génération. Selon un sondage mené par Benjamin Joanis auprès d’étudiants universitaires du HEC1, plus de 60% des étudiants estiment qu’ils devront attendre au moins 5 à 10 ans après leur entrée sur le marché du travail avant d’acquérir une propriété. Et plus alarmant encore : de plus en plus de jeunes considèrent cette idée comme « une illusion ». En effet, selon ce même sondage, c’est plus de 45 % des étudiants qui estiment qu’ils ne pourront jamais s’acheter une propriété. Ce qu’il faut comprendre, c’est que la crise du logement est un problème économique devenu un problème social. En effet, la prémisse de la crise du logement peut s’expliquer par l’offre et la demande.

Pouvoir d’achat, dette nationale et crise du logement : un cocktail explosif

Depuis les dix dernières années, les Canadiens subissent une érosion constante de leur pouvoir d’achat. En cause : une inflation persistante, une masse monétaire en expansion rapide et une dette nationale qui explose. Résultat : les familles doivent composer avec des prix à la consommation en hausse rapide pendant que leurs revenus stagnent. Le logement devient un luxe, alors qu’il devrait être un droit fondamental. Et les données du dernier recensement de 2021 confirment une réalité préoccupante : un ménage montréalais sur cinq consacre plus de 30% de ses revenus au logement, seuil généralement reconnu comme critique pour l’abordabilité. Cette pression est particulièrement ressentie chez les locataires, qui représentent 65% de la population et parmi lesquels cette proportion dépasse largement le seuil, réduisant considérablement leur capacité d’épargne en vue d’un futur achat. En effet, selon le rapport d’automne 2024 de la SCHL2, le loyer moyen pour une unité de deux chambres en copropriété s’élève désormais à 1 724$, contre 1 176$ pour une unité similaire en logement locatif régulier. Emmanuel De Medeiros du Groupe Altus prétend que ce différentiel d’environ 550$ par mois s’explique en grande partie par le fait que les unités en copropriété disponibles à la location sont souvent des constructions neuves, plus coûteuses, et généralement acquises pour de l’investissement passif plutôt que pour de l’habitation abordable.

De plus, l’inflation amplifiée par les politiques de relance pendant la pandémie et par l’impression massive de monnaie par la Banque du Canada a provoqué une hausse généralisée des prix. Entre 2015 et 2025, plus de 3 600 milliards de dollars ont été injectés dans l’économie, dévalorisant le dollar et comprimant le pouvoir d’achat. Et pendant que la monnaie perdait de sa valeur, la dette nationale doublait, atteignant 1 301 milliards de dollars en 2024, soit environ 41 000 $ par citoyen. Une part croissante des revenus du gouvernement sert désormais à rembourser les intérêts, au détriment des services essentiels. Dans ce contexte, l’appauvrissement de la classe moyenne est manifeste. Tandis que le prix des maisons a plus que doublé dans les dix dernières années3, la croissance des revenus n’a pas suivi le même rythme. Ce déséquilibre rend le logement inaccessible pour une large partie de la population, même lorsqu’elle travaille à temps plein. Par ailleurs, nous avons demandé à des étudiants universitaires quel était, selon eux, le principal frein à l’accession à la propriété, et la réponse est sans équivoque : le prix trop élevé des propriétés. Par la suite, les étudiants nous parlent de la difficulté d’accumuler une mise de fonds et des taux d’intérêt élevés, démontrant clairement que la dimension financière, tant à l’entrée qu’à long terme, est le cœur du problème. Lors de notre sondage, nous avons remarqué que de plus en plus de jeunes qui ont déjà comme objectif de s’acheter une première propriété prennent des actions pour économiser le plus rapidement possible. Face aux obstacles financiers, les jeunes adoptent des stratégies d’adaptation : certains prolongent leur vie chez leurs parents, tandis que plus de 70% des répondants affirment avoir déjà commencé à épargner en vue de l’acquisition d’une première propriété.

Comme si ce n’était pas assez, l’un des plus gros freins à la construction de logements au Canada ne vient pas du manque d’investisseurs ou de promoteurs, mais bien de la lenteur administrative des municipalités. Les délais d’obtention de permis sont excessivement longs, souvent alourdis par des règlements changeants et une bureaucratie inefficace. Cette rigidité bloque des projets pourtant prêts à démarrer, et entraîne une flambée des coûts pour les entrepreneurs, qui doivent assumer pendant des mois, et même parfois des années, des frais de financement, taxes et frais divers sans pouvoir construire. Ces retards se répercutent directement sur le prix final des logements, rendant l’habitation encore moins abordable pour la population. En simplifiant et en accélérant les processus municipaux, nous pourrions réduire les coûts de construction et améliorer l’accès au logement pour tous.

Démographie : une pression insoutenable sur le logement

L’un des facteurs clés de la crise actuelle du logement est la croissance démographique accélérée que connaît le Canada. Le pays traverse sa plus forte expansion de population depuis 1957. Mais contrairement à l’époque, cette croissance ne vient pas d’une hausse des naissances, puisque le taux de natalité canadien est aujourd’hui sous le seuil de renouvellement. C’est l’immigration temporaire, permanente et étudiante qui constitue 96 % de cette croissance. Le problème ? On accueille plus de gens qu’on ne construit de logements. En 2024, on parle d’environ 3,7 millions d’entrées de population (immigrants permanents, temporaires, étudiants étrangers), contre seulement 220 000 nouvelles habitations. Cette pression démesurée sur la demande fait grimper les prix, accentue la rareté, et crée des situations de logement inacceptables, où des familles entières s’entassent dans des condos d’une chambre faute d’options abordables. L’immigration n’est pas le problème, car elle est essentielle pour combler la pénurie de main-d’œuvre dans plusieurs secteurs clés. Cependant, sur le plan résidentiel, notre capacité d’accueil ne suit tout simplement pas. Même les immigrants qui trouvent un emploi ne peuvent pas toujours trouver un logement digne. Cette contradiction nuit à leur intégration et exacerbe la crise pour tous. Un autre facteur majeur : l’évolution de la composition des ménages. Les Canadiens vivent de plus en plus seuls. Le nombre de personnes vivant seules a explosé, passant de 1,7 million en 1981 à 4,4 millions en 2021. Une conséquence directe : on a besoin de plus de logements, même si la population totale ne double pas. Ce phénomène est aggravé par le vieillissement de la population et les nouvelles réalités familiales (séparations, moins de familles nombreuses, etc.). En somme, le déséquilibre entre une demande toujours plus forte et une offre insuffisante mène droit dans le mur. La SCHL estime qu’il faudrait construire 4,8 millions de logements d’ici 2035 pour rattraper le retard4. Or, à notre rythme de construction actuel, il en manquera 3,3 millions. Sans plan ambitieux et réaliste, des millions de Canadiens, qu’ils soient de nouveaux arrivants ou des natifs, resteront sans logis.

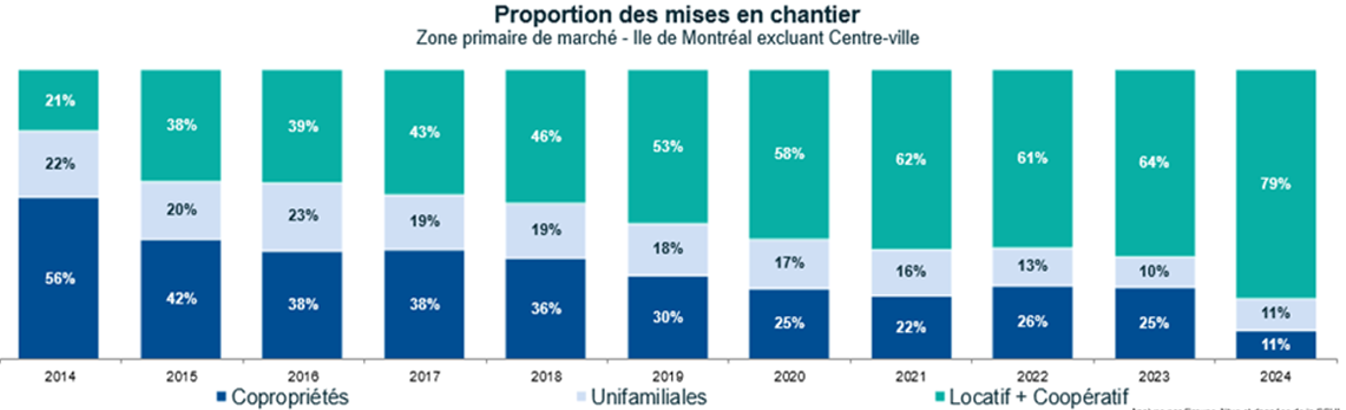

Depuis une décennie, le paysage des mises en chantier sur l’île de Montréal (hors centre-ville) a connu une transformation profonde, marquant un tournant décisif vers un modèle résidentiel plus locatif, selon les statistiques relevées par l’Association Professionnelle des Courtiers Immobiliers du Québec (APCIQ). En 2014, la majorité des nouvelles constructions étaient encore orientées vers la copropriété, qui représentait à elle seule 56% des mises en chantier. Dix ans plus tard, en 2024, ce pourcentage s’est effondré à seulement 11%, traduisant un net recul de ce type de propriété dans les priorités des promoteurs immobiliers. Pendant que la copropriété (condos) recule, le logement locatif, a pris une place de plus en plus importante dans les nouvelles constructions. En 2014, le logement locatif représentait seulement 21% des mises en chantier sur l’île de Montréal. Dix ans plus tard, cette part atteint 79%. Ce changement majeur s’explique par plusieurs facteurs : la hausse du coût de la vie, les prix trop élevés pour acheter, la difficulté d’obtenir une hypothèque, et le manque de logements abordables. Résultat : pour beaucoup de ménages, louer est devenu la seule option réaliste. Le marché s’est donc adapté, et aujourd’hui, la très grande majorité des nouveaux logements construits sont destinés à la location. Quant aux maisons unifamiliales, leur présence dans les nouvelles constructions reste marginale et en déclin. Passées de 22% en 2014 à 11% en 2024, elles sont devenues une denrée rare, difficilement compatible avec la densification urbaine et la réalité foncière de Montréal. Cette tendance reflète à la fois le manque d’espace constructible, les coûts élevés de développement et une volonté politique de mieux utiliser le territoire en favorisant des formes d’habitation plus compactes.

Cette évolution des mises en chantier soulève d’importantes questions sur l’avenir du logement abordable, comme le souligne Emmanuel du Groupe Altus. L’équilibre entre les différents types d’habitation, et la capacité des jeunes générations à réaliser leur projet d’achat dans un marché en pleine mutation. Le taux d’inoccupation dans la grande région de Montréal reste sous la barre des 3%, seuil minimal requis pour assurer un marché locatif équilibré. Cette rareté contribue à maintenir une pression à la hausse sur les prix, au détriment des locataires et futurs acheteurs, qui peinent à suivre. Plus que jamais, il devient impératif de repenser l’offre résidentielle à long terme, en tenant compte des réalités économiques, sociales et environnementales qui façonnent l’habitat montréalais d’aujourd’hui et de demain.

Analyse par Groupe Altus et données de la SCHL

Malgré le contexte immobilier actuel marqué par une inflation persistante, une rareté des logements et un ralentissement économique, les jeunes adultes de la grande région de Montréal continuent de démontrer un vif intérêt pour l’accession à la propriété. L’édition 2024 de l’enquête sur les intentions d’achat, de vente et de location, menée par l’Association professionnelle des courtiers immobiliers du Québec (APCIQ), en collaboration avec la Société d’habitation du Québec (SHQ) et le Fonds immobilier de solidarité FTQ, présente les aspirations et les freins rencontrés par les 18-34 ans face au marché résidentiel. Ceux-ci se heurtent à des obstacles majeurs, notamment liés à leur situation financière, au coût élevé des propriétés et à la difficulté d’amasser une mise de fonds. Cette réalité complexe appelle à une réflexion sur les leviers à activer pour soutenir concrètement l’aspiration des jeunes adultes à devenir propriétaires dans un environnement urbain en pleine mutation.

Trois opportunités à saisir pour favoriser l’accès à la propriété chez les jeunes

Opportunité #1 : Tirer pleinement parti des programmes gouvernementaux existants

Dans un contexte où les acheteurs démontrent une meilleure connaissance des réalités du marché, comme en témoigne le resserrement entre le prix payé et le prix anticipé pour la première fois depuis 2020, l’utilisation judicieuse des programmes gouvernementaux devient plus stratégique que jamais. Le ralentissement de l’inflation et la récente baisse des taux d’intérêt ont eu un effet positif sur les intentions d’achat : 75% des acheteurs potentiels affirmant que cette conjoncture les incite à passer à l’action. De plus, les acheteurs épargnent en moyenne depuis quatre ans pour rassembler leur mise de fonds, et le CELIAPP gagne en popularité, étant désormais utilisé par 58% des premiers acheteurs (contre 46% en 2023). D’autres mesures, telles que l’augmentation du plafond de retrait du RAP ou l’allongement de la période d’amortissement hypothécaire à 30 ans, sont également bien perçues, respectivement par 62% et 61% des locataires aspirant à devenir propriétaires. Ces outils financiers représentent des leviers concrets pour surmonter l’obstacle de la mise de fonds initiale et devraient être mis de l’avant dans les stratégies d’information et d’accompagnement des jeunes acheteurs. L’Institut de Développement Urbain (IDU) relance auprès de l’Association des Professionnels de la Construction et de l’Habitation du Québec (APCHQ), que les fonds accumulés dans le REER parental puissent être mis à contribution comme prêt « intergénérationnel » pour aider un enfant à acheter une première propriété, tel que présenté dans le « Mémoire pour les consultations prébudgétaires en prévision du prochain budget fédéral » de l’APCHQ, datant de novembre 2023. Ce prêt serait remboursable dans le REER parental selon les modalités du Régime d’accession à la propriété (RAP)5. En d’autres termes, l’épargne d’un parent pourrait servir comme mise de fonds pour un enfant, tout en respectant les règles du RAP, rendant le mécanisme intrinsèquement intergénérationnel.

Opportunité #2 : Explorer les zones périphériques bien desservies, notamment les aires TOD

Acheter en périphérie des grands centres, dans des secteurs bien desservis par le transport collectif et conçus selon les principes de la mobilité durable, constitue une solution attrayante tant sur le plan économique qu’environnemental. Les zones TOD (transit-oriented development) offrent un compromis intéressant entre qualité de vie, accessibilité financière et réduction de l’empreinte écologique. Toutefois, cet équilibre est fragilisé par certaines politiques publiques. Par exemple, la redevance de transport — un mécanisme de financement visant à diversifier les sources de revenus pour soutenir le développement du transport collectif — est actuellement utilisée pour financer des projets d’infrastructure majeurs, comme le prolongement de la ligne bleue du métro de Montréal. Bien que l’intention soit louable, ces redevances ont pour effet de faire grimper les coûts de développement immobilier, ce qui se répercute inévitablement sur les loyers. En bout de ligne, cela revient à pénaliser les citoyens qui choisissent de s’établir dans des secteurs bien connectés, adoptant ainsi un comportement aligné sur les objectifs de mobilité durable.

Opportunité #3 : Réfléchir à de nouveaux modèles de ménage et de cohabitation

L’accession à la propriété, longtemps considérée comme un pilier du rêve québécois, semble aujourd’hui hors de portée pour une génération entière, parfois qualifiée de « génération sacrifiée ». Là où nos grands-parents pouvaient espérer rembourser leur maison en un quart de siècle, les jeunes adultes contemporains consacrent désormais autant de temps — parfois 25 ans — simplement à accumuler la mise de fonds nécessaire. Cette réalité traduit non seulement un changement profond dans l’économie du logement, mais interroge aussi l’équité intergénérationnelle et les nouvelles stratégies d’habitat à envisager pour relever ce défi. Alors que le modèle traditionnel du ménage nucléaire est de moins en moins représentatif de la réalité des jeunes adultes, envisager des formes alternatives de cohabitation, comme la colocation intergénérationnelle, les coopératives d’habitation ou le co-achat peuvent permettre de répartir les coûts, briser l’isolement et adapter l’habitation aux nouvelles dynamiques sociales.

En somme, les jeunes adultes de la grande région de Montréal manifestent une volonté ferme d’accéder à la propriété, malgré un contexte économique peu favorable et les nombreux défis liés à l’accumulation d’une mise de fonds. Pour répondre à cette aspiration légitime, il est nécessaire d’agir collectivement en misant sur une dynamique circulaire où chaque acteur joue un rôle stratégique. Les acheteurs, en accédant à la propriété, contribuent à l’effort fiscal municipal par le biais des taxes foncières, ce qui augmente les revenus des villes et leur capacité à investir dans le développement résidentiel. De leur côté, les développeurs, soutenus par une meilleure absorption du marché et une rentabilité renforcée, sont incités à lancer de nouveaux projets, ce qui accroît l’offre globale de logements. Enfin, les municipalités, en facilitant l’octroi de permis, en planifiant un aménagement durable et en investissant dans des infrastructures attrayantes, créent un environnement propice à l’établissement de nouveaux ménages. Ce cercle vertueux permet de réduire la pression sur la demande, de stabiliser les prix et, ultimement, de rapprocher les jeunes de leur objectif : acquérir une première propriété sans compromettre leur stabilité financière. Miser sur cette complémentarité entre acteurs est essentiel pour bâtir un marché plus équilibré, inclusif et durable. Et surtout, afin d’assurer que l’accès à une première propriété devienne une réalité.

1Sondage réalisé par Benjamin Joanis, étudiant au B.A.A. de HEC Montréal, « Crise du logement : Opinion des jeunes », Mai 2025, auprès d’un échantillon de 60 étudiants inscrits à HEC Montréal, à l’aide d’un questionnaire administré en ligne.

2Société canadienne d’hypothèques et de logement (SCHL). Le marché de l’habitation – Rapport sur le marché locatif, automne 2024, section « Le marché locatif s’est légèrement détendu dans la grande région de Montréal », p. 76.

3Société canadienne d’hypothèques et de logement (SCHL). Pénurie de logements au Canada : vers un nouveau cadre, « tableau 1 — Variation annuelle moyenne des prix des maisons et des loyers au cours des deux dernières décennies », mars 2025, p. 7.

4Société canadienne d’hypothèques et de logement (SCHL). (2025). La SCHL publie son dernier rapport sur la pénurie de logements. Consulté à l’adresse : https://www.cmhc-schl.gc.ca/salle-de-presse/news-releases/2025/schl-publie-dernier-rapport-sur-penurie-logements

5Association des professionnels de la construction et de l’habitation du Québec (APCHQ), Tempête parfaite dans le secteur de l’habitation : Mémoire pour les consultations prébudgétaires en prévision du prochain budget fédéral (novembre 2023), p. 8

À propos du Réseau des Jeunes Ambassadeurs de l'IDU

Le Réseau des Jeunes Ambassadeurs (RJA) de l'IDU a pour mission de contribuer au développement des leaders de demain. Il regroupe deux comités permanents, à Montréal et à Québec, dont le rôle est de :

- Rassembler les jeunes professionnels de l’industrie et favoriser leur épanouissement au sein de l’immobilier commercial en leur offrant des occasions de rencontres et d’échanges avec des professionnels d’expérience et leurs pairs de la relève;

- Faire la promotion de l’essor des grandes régions métropolitaines de Québec et de Montréal;

- Faire connaître l’industrie immobilière commerciale aux étudiants et jeunes professionnels;

- Travailler au développement des compétences de la relève en favorisant le mentorat;

- Promouvoir l’image de marque de l’IDU.

Our partners

Platinum

Gold

Silver

Main Partner Young Ambassadors Network

Bronze

.jpg)

Prestige

Media

.jpg)

Preferred supplier

UDI – Head office

1010 De La Gauchetière Street West, Suite 2115

Montreal, QC H3B 2N2

Phone: 514 866-3625

Email: info@idu.quebec

Québec office

511 St-Joseph Street East, Suite 302

Québec, QC G1K 3H3

Phone: 418 523-8267

Email: info@idu.quebec

Design : Camden